在“千汉一面”的快餐市场里,塔斯汀凭什么脱颖而出?本篇将从细分市场定位、产品差异化设计、用户心智占领等维度,深度拆解塔斯汀如何构建自己的独特竞争力——让你不仅看懂汉堡,更看懂策略。

从“面包夹肉”到“国潮新味”:塔斯汀的中国汉堡细分市场突围之路 当麦当劳的巨无霸、肯德基的劲脆鸡腿堡还在标准化的赛道上狂奔时,一个叫塔斯汀的品牌用一张手擀的面皮,在汉堡这个看似饱和的市场里撕开了一道口子。截至2025年6月,塔斯汀全国门店数量已达9600家,成为继肯德基、麦当劳之后,中国快餐市场最受瞩目的“第三极”。

其核心武器“中国汉堡”的产品设计,不仅重新定义了汉堡的形态,更重构了消费者对西式快餐的认知。本文将从行业格局、竞品博弈、商业模式等维度,解析塔斯汀如何通过产品创新在细分市场中破局。

一、汉堡细分市场:从标准化红海到差异化蓝海

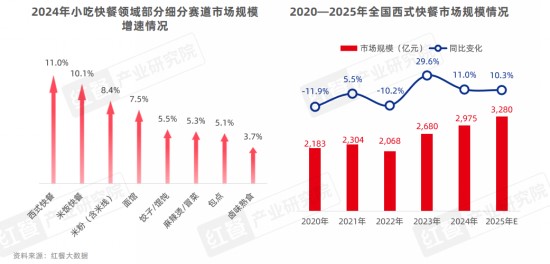

中国汉堡市场早已不是 “一片空白”。近年来,西式快餐凭借丰富的产品种类与高度标准化的运营模式,在我国餐饮市场迅速扩张。红餐大数据显示,2024年全国西式快餐市场规模达到2,975亿元,同比增长11.0%,增速居小吃快餐各细分赛道之首。截至2025年3月,全国西式快餐门店数已达到32.5万家,同比增长6.6%,预计2025年有望保持10%以上的市场规模增速。其中肯德基、麦当劳两大巨头占据超 40% 的份额。但这个看似红海的市场,正在经历消费需求的裂变:

图片来源:红餐产业研究院

- 健康化诉求:传统汉堡的油炸、高热量特性,让注重轻食控糖的年轻消费者逐渐却步。美团数据显示,2025年低卡汉堡搜索量同比增长187%。

- 本土化渴望:Z世代对“国潮”的追捧延伸至餐饮领域,西式产品+中式口味”的组合更易引发情感共鸣。例如,“麻婆豆腐汉堡”“梅干菜扣肉汉堡”等创新产品在社交平台的讨论量超500万条。

- 场景化细分:从快速果腹到休闲社交,汉堡的消费场景不断扩展。写字楼的早餐汉堡、大学城的夜宵汉堡、家庭聚餐的分享装汉堡,需求越来越具体。

图片来源:红餐产业研究院

在这样的背景下,塔斯汀精准切入中国汉堡细分赛道。

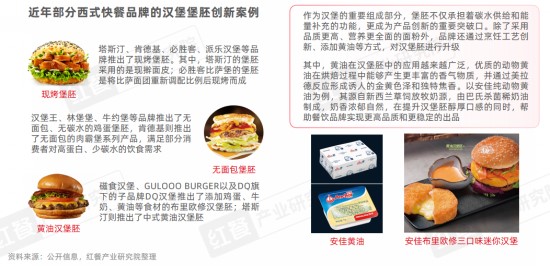

与传统汉堡的预制冷冻面包坯不同,塔斯汀坚持 “手擀现烤” 的面皮工艺,搭配宫保鸡丁、北京烤鸭等中式馅料,形成了 “有中国味的汉堡” 核心差异点。这种产品设计不仅避开了与国际巨头的正面竞争,更抓住了 “国潮消费” 的红利窗口。

二、竞品分析:塔斯汀的差异化生存法则

汉堡市场的竞争格局呈现 “三层梯队”,塔斯汀的突围路径需放在这个坐标系中审视:

塔斯汀的差异化策略体现在三个维度:

- 产品形态:用“手擀面皮”替代传统面包坯,口感更接近中国消费者,熟悉的“烧饼”“肉夹馍”,降低接受门槛;

- 口味创新:跳出“牛肉+生菜+番茄”的固定公式,推出藤椒鸡、鱼香肉丝等中式馅料,形成汉堡的中国解法;

- 价格卡位:主力产品定价15-25元,介于国际巨头(25-40元)与华莱士(10-15元)之间,既保证品质感,又符合年轻消费者的预算。

这种差异化让塔斯汀在红海中找到蓝海,数据显示其消费者中70%为18-30岁的年轻人,且尝鲜后、马蹄虾球、黑金凤梨汉堡等新品复购的比例达 62%,显著高于行业平均的45%!

三、商业模式:“供应链 + 加盟” 的双轮驱动

塔斯汀的快速扩张离不开成熟的商业模式设计,核心是 “中央工厂 + 加盟为主、直营为辅” 的组合:

供应链把控

- 在全国布局10个中央工厂,统一生产馅料、酱料等核心原料,确保口味标准化;

- 面皮采用“门店现擀”模式,但面粉、酵母等基础原料由总部统一配送,既保留“手工感”,又降低加盟门槛。

加盟体系设计

- 单店投资约30-50万元,远低于麦当劳开店的投资200万元,适合下沉市场创业者;

- 总部提供“选址-培训-运营”全流程支持,要求加盟商严格遵循“手擀工艺”“现烤标准”,避免品质失控。

盈利模型

- 门店毛利率约60%,主要来自高复购率和低成本原料;

- 通过“加盟管理费+原料供应”双重收益,平衡规模扩张与利润稳定性。

这种模式的优势在于:既能进入一线城市又能快速渗透三四线城市,又能通过供应链把控维持产品特色,避免陷入 “华莱士式” 的低价竞争陷阱。

四、运营模式:线上线下的 “国潮营销” 组合拳

塔斯汀的运营策略紧扣 “年轻用户” 和 “国潮文化” 两大关键词,形成 “线上种草 – 线下体验 – 私域留存” 的闭环:

线上营销

- 借力抖音、小红书的“内容裂变”,通过“手擀面皮制作过程”“中式汉堡测评”等短视频,打造“中国汉堡”话题标签,累计播放量超10亿次;

- 与国潮IP联名(如故宫文创、敦煌博物馆),推出限定款包装和产品,引发社交平台二次传播。

线下体验

- 门店设计融入“中国风”元素(红灯笼、水墨画、书法字体),区别于国际品牌的“快餐化冷色调”;

- 推出现擀现烤透明厨房,将制作过程转化为视觉卖点,强化新鲜手工的认知。

私域运营

- 通过“消费满赠券”“会员日折扣”引导用户加入企业微信,建立“塔斯汀福利群”;

- 基于用户消费数据推送个性化优惠(如爱吃藤椒鸡汉堡的用户,定向发放相关优惠券),提升复购率。

这种运营模式的核心是 “将产品差异转化为传播素材”,用低成本的内容营销替代高投入的广告投放,精准触达目标人群。

五、SWOT 分析:塔斯汀的优势与挑战

优势(S)

- 产品创新壁垒:“中国汉堡”的概念已形成用户心智,手擀工艺和中式口味难以被快速复制。

- 下沉市场先发优势:在三四线城市的门店密度高于国际巨头,抢占“小镇青年”消费场景。

- 性价比竞争力:15-25元的价格带覆盖学生、上班族等主流群体,兼顾品质感与仪式惊喜。

劣势(W)

- 供应链压力:随着门店扩张,手擀面皮的标准化生产和配送成为挑战,可能影响口感稳定性。

- 品牌力待提升:相较于肯德基、麦当劳,品牌认知度仍局限于年轻群体,中老年市场渗透不足。

机会(O)

- 国潮持续升温:中式餐饮的“文化自信”趋势明显,汉堡的“本土化改造”仍有深挖空间。

- 外卖场景增长:美团数据显示,汉堡类外卖订单占比已达58%,塔斯汀可通过优化包装(防压、保温)抢占份额。

威胁(T)

- 巨头模仿:肯德基已推出老北京鸡肉卷汉堡,麦当劳测试麻婆豆腐堡,可能分流目标用户。

- 加盟管理风险:快速扩张可能导致部分加盟店偷工减料,损害品牌口碑。

六、总结:汉堡细分市场的 “中国答案”

塔斯汀的崛起,本质上是 “产品设计驱动商业成功” 的典型案例。它证明:在看似饱和的市场中,只要能精准捕捉消费者的 “未被满足的需求”,就能找到新的增长曲线。

思考与总结

- 本土化不是“贴标签”:塔斯汀的成功不仅是加个中式馅料,而是从面皮工艺、口味体系到品牌调性的全链条改造,真正做到用中国逻辑重构汉堡。

- 细分市场需要精准卡位:避开国际巨头的优势领域,在价格-品质-文化的三角区找到平衡点,才能实现差异化生存;

- 供应链能力决定天花板:“手擀面皮”的特色若无法通过供应链规模化,终将成为扩张的瓶颈,这是塔斯汀未来需要突破的核心命题。随着国潮消费从“符号化”走向“本质化”,塔斯汀的故事或许只是一个开始。汉堡市场的下一个增长点,可能藏在更细分的场景里如“早餐汉堡”的中式粥品搭配,“健身汉堡”的高蛋白馅料,甚至“素食汉堡”的植物肉创新。而能否抓住这些机会,取决于品牌是否真正理解“消费者需要的不是汉堡,而是汉堡带来的痛点、爽点、痒点的价值体验”。

原文作者:造梦产品论

本文来源于互联网,本博客仅作收藏转载,供学习阅读,不用于商业用途。

如涉及版权问题,请联系我们删除。